Главная » 2013»Март»23 » Как грамотно обосновать расходы на аренду офиса

18:20

Как грамотно обосновать расходы на аренду офиса

Чем поможет эта статья:

Мы рассмотрим, какие бумаги должны быть у вас, как у арендатора, и нужно

ли сейчас регистрировать долгосрочные арендные договоры.

От чего

убережет: К вашим

расходам на аренду офиса не будет претензий со стороны

контролеров.

Если ваша компания на упрощенке

Упрощенщики

вправе учесть расходы по аренде на основании подпункта 4 пункта 1 статьи 346.16 Налогового

кодекса РФ.

Проверьте, чтобы в договоре аренды или в приложении к

нему были указаны сроки платежей

Платежи

по договору аренды в налоговом учете включают в состав прочих расходов.

Это общее правило подпункта 10 пункта 1 статьи 264 Налогового

кодекса РФ. А вот конкретного перечня бумаг, которыми можно обосновать расходы

на арендную плату, в кодексе нет. При проверке инспекторы могут

потребовать договор аренды, акт приемки-передачи арендованного имущества,

график арендных платежей и платежки. Тут налоговики ориентируются на письмо Минфина России

от 6 октября 2008 г. № 03-03-06/1/559.

Но, кстати,

вместо графика платежей как такового достаточно будет, если сроки оплаты аренды

согласованы непосредственно в самом договоре. А вот ежемесячные акты

об оказании услуг — это уже лишнее. Тут контролеры не возражают (см.,

например, то же письмо Минфина России

от 6 октября 2008 г. № 03-03-06/1/559). Акт об оказании услуг по аренде

составляют только в том случае, если это прямо предусмотрено в договоре.

И

не забывайте, что в соответствии со статьей 608 Гражданского кодекса

РФ арендодателем может быть только собственник имущества. Либо сдача

помещений в аренду происходит с его ведома. Поэтому совсем не лишним будет

попросить у арендодателя документы о праве собственности на сдаваемые

помещения.

Удостоверьтесь, что арендуемое помещение

по документам — нежилое

Вот что еще

важно. Арендуемое под офис помещение должно быть нежилым (п. 3 ст. 17 Жилищного

кодекса РФ, п. 3 ст. 288 Гражданского

кодекса РФ).

Дело в том,

что расходы на аренду жилого помещения чиновники считают экономически

необоснованными. Причем даже если вскоре собственник перевел данный объект в

категорию нежилых, то есть переоформил соответствующие документы.

Аргументы у контролеров простые.

Жилые

помещения предназначены исключительно для бытовых нужд. Иных целей

законодательство не предусматривает. А раз так, то договор аренды,

который заключен с нарушением этого правила, изначально считается

недействительным. Поэтому платежи по нему необоснованны и уменьшать

на них базу по налогу на прибыль оснований нет.

Именно такой

вывод есть, например, в письме Минфина России

от 14 февраля 2008 г. № 03-03-06/1/93.

Отстаивать

расходы на аренду квартиры под офис придется уже в суде. Причем судьи

нередко встают на сторону компании, вот пример — постановление ФАС

Московского округа от 27 июля 2009 г. № КА-А41/7015-09. Но если же вы хотите

избежать судебных разбирательств, лучше последуйте позиции чиновников. И лишний

раз перепроверьте по документам, что арендуемый вашей компанией офис

действительно относится к нежилым помещениям.

Вовремя продлевайте соглашение

Чтобы

вы могли не задумываясь списывать расходы на аренду при расчете

налога на прибыль, важно также следить, не истек ли срок

договора. Действие соглашения закончилось, а компания продолжает пользоваться

офисом? Подскажите руководству незамедлительно подписать с арендодателем

договор на новый срок.

Осторожно!

На момент

подписания номера в печать в Госдуме находился законопроект, в котором

предлагают не отменять обязательную регистрацию договоров аренды. Если

он будет принят, мы вас обязательно об этом проинформируем.

Если

же вы будете арендовать имущество в то время, как все сроки

по договору истекли, есть риск того, что инспекторы снимут расходы

на аренду начиная с того дня, когда договор прекратил свое действие.

Впрочем, если вы продолжаете пользоваться имуществом и вносите

за него арендную плату, то договор можно считать возобновленным

на неопределенный срок на тех же условиях (п. 2 ст. 621 и п. 2 ст. 610 Гражданского кодекса РФ). Если

только в самом договоре не предусмотрено иное.

Но тут

возникает другая опасность. В любой момент от вас могут потребовать

освободить занимаемое помещение. Ведь арендодатель вправе в одностороннем

порядке расторгнуть возобновленный договор. Для этого он лишь обязан

предупредить арендатора за три месяца (п. 2 ст. 610 Гражданского

кодекса РФ). Поэтому

вовремя продлевать договор в ваших же интересах.

Расходы по долгосрочному договору, подписанному

до 1 марта 2013 года, учитывайте, только если он зарегистрирован

До недавнего

времени закон требовал регистрировать договоры аренды зданий или сооружений,

заключенных на срок не менее года (п. 2 ст. 651 Гражданского

кодекса РФ). А

налоговики расценивали эту норму так. Незарегистрированный договор

не считается заключенным. Значит, и расходы по нему учесть нельзя (письмо Минфина России

от 5 марта 2011 г. № 03-03-06/4/18).

Однако с 1

марта 2013 года вступил в силу Федеральный закон от 30

декабря 2012 г. № 302-ФЗ, который помимо прочего отменил государственную регистрацию договоров

аренды. Это значит, что у налоговиков уже не будет повода для претензий к

расходам по незарегистрированным контрактам. Правда, при условии, что

такое соглашение компания подписала не ранее 1 марта 2013 года (см.

комментарий ниже).

Разъясняет

Максим Симонов, старший юрист налоговой практики «Дювернуа Лигал»

Не регистрировать можно только договоры, заключенные

начиная с 1 марта

— Новый

порядок относится только к тем договорам аренды зданий или сооружений, которые

заключены 1 марта 2013 года или позднее. Контракты же, подписанные до этой

даты, по-прежнему должны быть зарегистрированы. Поэтому налоговые риски у

арендаторов, учитывавших и продолжающих учитывать при расчете налога

на прибыль арендные платежи по незарегистрированным договорам,

заключенным до 1 марта 2013 года на срок не менее года,

по-прежнему остаются. Хотя отметим, что Налоговый кодекс РФ не ставит

обоснованность арендных платежей в зависимость от регистрации договора

аренды. Так что расходы на аренду в любом случае можно учесть. Другое

дело, что с таким подходом не соглашаются налоговики, и отстаивать его

зачастую приходится в суде. Однако в отношении новых договоров таких рисков уже

не будет. Если, конечно, эту поправку не отменят.

Ваш договор

на аренду офиса заключен до 1 марта и его срок не менее года?

Тогда лучше удостоверьтесь, что он прошел регистрацию. Дело в том, что

именно с момента такой регистрации договор считался заключенным по прежним

правилам. И значит, к расходам по этой сделке инспекторы будут подходить

тоже по-старому.

Если

же вы увидите, что долгосрочный договор не был зарегистрирован, а

расходы на аренду по нему вы уже учли, вот вам совет.

По возможности переподпишите с контрагентом этот договор на срок

менее года, а по истечении срока просто продлите его на тот

же срок. Справедливости ради отметим, что несоблюдение норм гражданского

права не должно никоим образом отражаться на расчете налогов. Вот

пример положительного для компании решения суда — постановление ФАС

Московского округа от 26 августа 2010 г. № КА-А41/9668-10.

Если пользуетесь помещением по договору

субаренды, убедитесь, что собственник не против

Не

исключено, что ваша компания арендует офис по договору субаренды. В таком

случае проверьте, есть ли согласие от собственника помещения. Есть

два варианта, как может быть оформлено такое согласие.

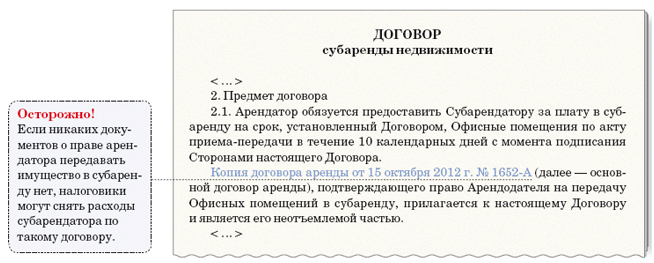

Первый: в

договоре субаренды прописывают обязанность арендодателя предоставить вам, как

субарендатору, копию первоначального договора аренды (образец — ниже).

То есть между собственником и изначальным арендатором (для вашей компании

он уже как арендодатель). Это, разумеется, подойдет для случая, когда в

этом договоре сказано, что арендатор имеет право передавать полученные

им помещения в субаренду.

И второй

вариант. От собственника помещения следует получить письмо, в котором

он выражает свое согласие передать предмет аренды в субаренду. Вообще

обязанность арендодателя предоставить вам такое письмо должна быть прописана в

самом договоре на субаренду. Если в этом документе ничего на сей счет

не сказано, попросите вашего арендодателя прислать письмо-подтверждение

сейчас. Дело в том, что, если у вас не будет на руках хоть какого-то

документа, подтверждающего право арендатора передавать имущество в субаренду,

оправданность ваших расходов по аренде налоговики могут поставить под

сомнение.

И

не забывайте, что договор субаренды может быть подписан на срок,

не превышающий срока основного договора аренды.

Не затягивайте с переездом

Типичная

ситуация: компания арендовала офис, но по прямому назначению пока его

не использует, поскольку в помещении идет ремонт. При этом компания может

параллельно оплачивать и другой офис, в котором пока работают сотрудники.

То есть организация готовится к переезду. Можно ли в подобной

ситуации учесть затраты на аренду при налогообложении прибыли?

Если ваша

компания постепенно перевозит все вещи и оборудование на новое место,

обоснованность затрат на аренду обоих помещений очевидна. А раз так,

никаких проблем с учетом таких расходов быть не должно.

Но вот

чрезмерно затягивать с ремонтом в новом офисе или с переездом уже опасно. У

налоговиков появятся основания признать расходы на его аренду

необоснованными.